Sähköautot, Connected Vehicles ja Digital Retailing, muiden megatrendien joukossa, voivat johtaa 30–40 prosentin voittopoolin siirtymiseen jälkimarkkinoiden arvoketjussa ja muuttaa kilpailutilannetta seuraavien 10–20 vuoden aikana. Mikä on strateginen etenemissuunnitelmasi?

Häiritseviä muutoksia on edessä autoteollisuuden jälkimarkkinoilla. Näitä ovat muun muassa kehittyvä asiakaskokemus (CX), nousevan teknologian (kuten telematiikka ja sähköistys) nopeutettu käyttöönotto ja markkinavoiman muutokset. Nämä häiriöt muuttavat perusteellisesti arvonluonti- ja tulomallit autoosateollisuudessa. Kypsillä markkinoilla, kuten Euroopassa ja Pohjois-Amerikassa, markkinoiden konsolidoituminen (M&A) kiihtyy ja kilpailu kiristyy tekniikan tulokkaiden – esimerkiksi digitaalisten toimijoiden, jotka valtaavat osuutensa autonosien online-alasta, taholta. Kehittyvillä markkinoilla ilmaantuu uusia kuluttajien tarpeita, jotka pakottavat jälkimarkkinoiden toimittajia innovoimaan.

Häiritsevän teknologian nousu ja siihen liittyvät markkinamuutokset pakottavat jälkimarkkinoiden sidosryhmät arvioimaan strategista asemaansa kilpailuedun säilyttämiseksi epävakaassa ympäristössä. Aiemmista alan häiriöistä oppiessamme tiedämme, että digitaalisen muutosstrategian puute voi johtaa yksittäisten OEM-valmistajien tai jakelijoiden vanhentumiseen, vaan kokonaisten alasektoreidenkin. Vaikka asiantuntijat ovat samaa mieltä muutoksen suuruudesta, kokonaisvaltainen näkemys tulevaisuuden autoalan trendeistä on edelleen kehittymässä.

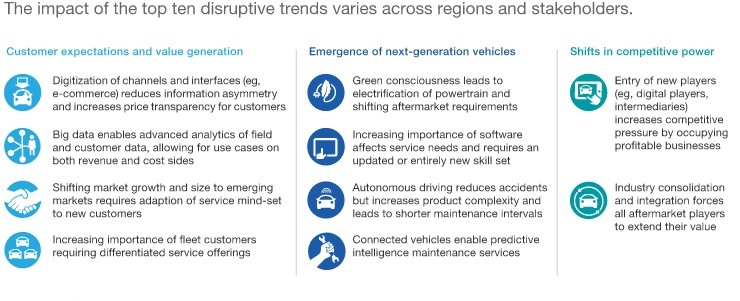

Maailmanlaajuisen autoteollisuuden jälkimarkkinoiden koon arvioidaan tällä hetkellä noin 800 miljardiksi euroksi, ja sen ennustetaan kasvavan 3 %:lla CAGR:llä saavuttaen noin 1,2 biljoonaa euroa vuoteen 2030 mennessä. Tulevan vuosikymmenen aikana kymmenen keskeistä trendiä – kolmessa kategoriassa – määrittelevät uudelleen teollisuuden ekosysteemin.

Näillä muutoksilla on kolme kriittistä vaikutusta: toimitusketjun katkeaminen, siirtyminen suoraan kuluttajille (D2C) ja merkittävä voittomarginaalien uudelleenjako.

Arvoketjun uudelleenjärjestelyä ohjaavat paitsi vakiintuneet OEM-valmistajat myös uudet markkinoille tulijat. Sähköajoneuvojen voimansiirtojen toimittajat ja Software-Defined Vehicle (SDV) -teknologiayritykset integroituvat alkupäässä. Samaan aikaan autonosien sähköisen kaupankäynnin alustat ja digitaaliset markkinapaikat häiritsevät perinteisiä jakelumalleja, kun taas riippumattomat korjaamot (IR:t) joutuvat kilpailemaan niche-palveluntarjoajien (esim. EV-sertifioitujen asiantuntijoiden tai kaluston huoltokeskusten) kanssa. Aloittavat ja vakiintuneet yritykset toimivat alustan yhdistäjinä hyödyntäen digitaalista välitystä yhdistääkseen loppukäyttäjät liikkuvuuspalveluihin.

Uusittu arvoketju mahdollistaa reaaliaikaisen hinnoittelun läpinäkyvyyden kuluttajille. Uudet digitaaliset kosketuspisteet antavat tekniikan tulokkaille suorat asiakashankintakanavat, mikä uhkaa ohittaa perinteiset jakelijat ja jälleenmyyjät. Lisäksi asiakkaat luottavat yhä enemmän tekoälypohjaiseen diagnostiikkaan ja ennakoiviin ylläpitoalgoritmeihin. Lopuksi, kysyntä on siirtymässä yksityisestä omistuksesta (B2C) kaupallisiin laivastotoimintoihin (B2B), mikä johtuu ammattimaisten kalustopäälliköiden lisääntymisestä jälkimarkkinasektorilla.

Tämän seurauksena kannattavuuden uudelleensuuntaaminen tapahtuu toimitusketjun eri tasoilla (katso esitys 2).

Sähköistyksen, yhdistetyn ajoneuvotekniikan ja verkkokaupan vetämänä yli 100 miljardia euroa – mikä edustaa 30–40 % jälkimarkkinoiden kokonaisvoitoista – ennustetaan jaettavan uudelleen vuoteen 2030 mennessä. Nämä marginaalimuutokset vaikuttavat kaikkiin alan sidosryhmiin kaksisuuntaisesti riippuen heidän strategisesta asemastaan kehittyvässä tulevaisuuden liikkuvuuden ekosysteemissä.

Strategiset ehdot

Uskomme, että nämä markkinahäiriöt antavat jokaiselle alan toimijalle selkeän tehtävän strategiseen muutokseen. Suosittelemme, että kaikki tärkeimmät toimitusketjukumppanit tekevät ennakoivia aloitteita valmistautuakseen muuttuvaan autoalan maisemaan ja hyödyntääkseen uusia mahdollisuuksia.

1. OEM-valmistajat: Turvaa ydinliiketoimintaa ja vahvista IAM-läsnäoloa

Markkinaosuuden ja myyntimäärien suojelemiseksi OEM-valmistajien on omaksuttava asiakaskokemus (CX) -lähtöinen lähestymistapa, mikä parantaa asiakkaiden segmentointia ja käyttäjien sitoutumista. Monikanavaisten vähittäismyyntistrategioiden toteuttaminen on ratkaisevan tärkeää suojattaessa tuloja digitaalisia alkuperäisiä kilpailijoita vastaan. Painopisteen siirtäminen nopeasti kasvaville markkinoille on toinen keskeinen vipu. Pysäköidyn autokannan iän kasvaessa OEM-valmistajien on katsottava uusien ajoneuvojen myyntiä pidemmälle ja syvennettävä osallistumistaan riippumattomien jälkimarkkinoiden (IAM) sektoriin.

2. Toimittajat: monipuolistaa myynti-, brändäys- ja hinnoittelumalleja

Autoosien toimittajien tulisi kehittää vaihtoehtoisia jakelukanavia parantaakseen suoraa kuluttajalle (D2C) -käyttöä. Menestyksekkäitä alan parhaita käytäntöjä ovat porrastettujen hinnoittelustrategioiden käynnistäminen omien merkkien kanssa, vertikaalisen integraation toteuttaminen tai avaimet käteen -periaatteella työpajaratkaisujen tarjoaminen. Samanaikaisesti toimittajien on torjuttava kilpailupaineita ja toimialan konsolidoitumista strategisilla liittoutumilla johtavien jakelijoiden tai teknologia-alustojen kanssa tai ottamalla käyttöön usean tuotemerkin portfolioita.

3. Jakelijat: Accelerate Digital Transformation

Digitalisaation ja ennakoivan analytiikan omaksuminen on välttämätöntä vakiintuneiden jakelijoiden kannalta välttääkseen teknologiavetoisten tulokkaiden syrjäytymisen. Tietokeskeinen strategia sisältää B2B-verkkokaupan alustojen optimoinnin, big datan oivallusten hyödyntämisen ja osallistumisen digitaalisen markkinapaikan ekosysteemiin asiakastietojen hankinnassa. Jakelijoiden on myös valittava oikea kasvupolku: pienempien toimijoiden tulee kohdistaa tavoitteensa kannattaville markkinarakoille, kun taas suurempien yritysten on pyrittävä mittakaavaan yrityskauppojen ja orgaanisen laajentumisen kautta säilyttääkseen korkeat markkinoille pääsyn esteet.

4. Työpajat: Modernisoi teknologian monimutkaisuuden vuoksi

Panostaminen kykyjen hankintaan, tekniseen osaamiseen (etenkin ADAS- ja EV-järjestelmiin) ja edistyneisiin diagnostisiin laitteisiin on ratkaisevan tärkeää seuraavan sukupolven ajoneuvojen monimutkaisuuden hallinnassa. Asiakaspuolella työpajojen tulee mahdollistaa saumaton digitaalinen palvelumatka (esim. online-varaus, etädiagnostiikka) samalla kun fyysistä palvelukeskuskokemusta päivitetään uuden palveluajattelun edistämiseksi. Lopuksi korjaamoiden on määriteltävä selkeä kilpailullinen ero franchising-verkostoihin ja ketjumyymälöihin nähden.

Sarja megatrendejä muokkaa merkittävästi autoteollisuuden jälkimarkkinateollisuutta. Kaikkien arvoketjun sidosryhmien on nyt aika toteuttaa strategisia toimenpiteitä tulevaisuuden markkinamaiseman määrittelemiseksi, pitkän aikavälin kilpailukyvyn varmistamiseksi ja uusien tulovirtojen keräämiseksi hyödyntämättömissä tuloskeskuksissa.

Tervetuloa ostamaan VDI-tuotteita. VDI-vaihteistokiinnike 1J0199555AH on valinta, johon voit luottaa.